MS Excel obsahuje řadu finančních funkcí. Jednou z nejpoužívanějších je funkce BUDHODNOTA, pomocí které se dá spočítat kolik naspoříme, pokud si nějakou částku pravidelně odkládáme.

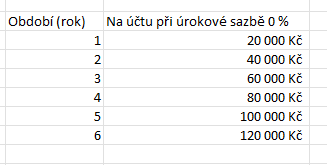

Pravidelné spoření je činnost, při které si v pravidelných časových obdobích odkládáme (např. na spořící účet) určitou částku. Pokud nezapočítáme úroky, výsledek spoření je jednoduše dopočitatelný. Je roven výši vkladu * počtu vkladů. Níže uvedená tabulka znázorňuje tuto situaci:

Pokud ale budeme s nějakou nenulovou roční úrokovou sazbou počítat, musíme výpočet upravit.

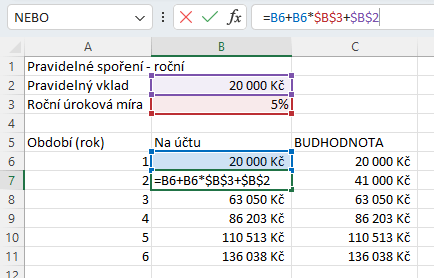

Výše finančních prostředků na začátku při prvním vkladu je rovna výši vkladu. V našem příkladu jde o částku 20 000 Kč.

Další řádek už ale musíme vypočítat komplikovanějším způsobem. Jde o zůstatek na účtu (B6) + úrok ze zůstatku (B6*B3) + nový (pravidelný) vklad (B2).

Vzhledem k tomu, že nechceme, aby se pozice fialové buňky B2 a červené buňky B3 měnili, jsou tyto buňky zafixované pomocí znaku dolaru $. Vzorec tedy vypadá takto: =B6+B6*$B$3+$B$2

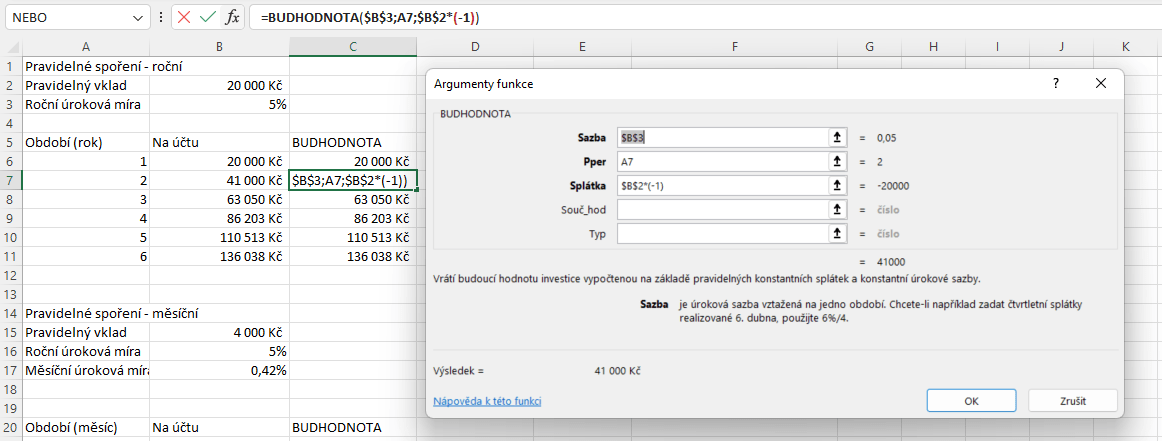

Takto vytvářet vzorec pro výpočet výše naspořené částky je možné, není to však příliš praktické. Proto v MS Excel existuje funkce BUDHODNOTA, která je na zadávání jednodušší.

Argumenty této funkce jsou:

- Sazba – zde zadáme výši roční úrokové míry

- Pper – zde se zadá číslo reprezentující období, počet vkladů

- Splátka – zde zadáme pravidelně spořenou částku, aby výsledné hodnoty nevyšly v záporných číslech přidáme ještě *(-1)

První a třetí argument funkce uzamkneme pomocí dolarů $, tak aby se adresa buněk B3 a B2 neměnila.

Výsledek vyjde stejně, jako v případě ručně vytvořeného vzorce.

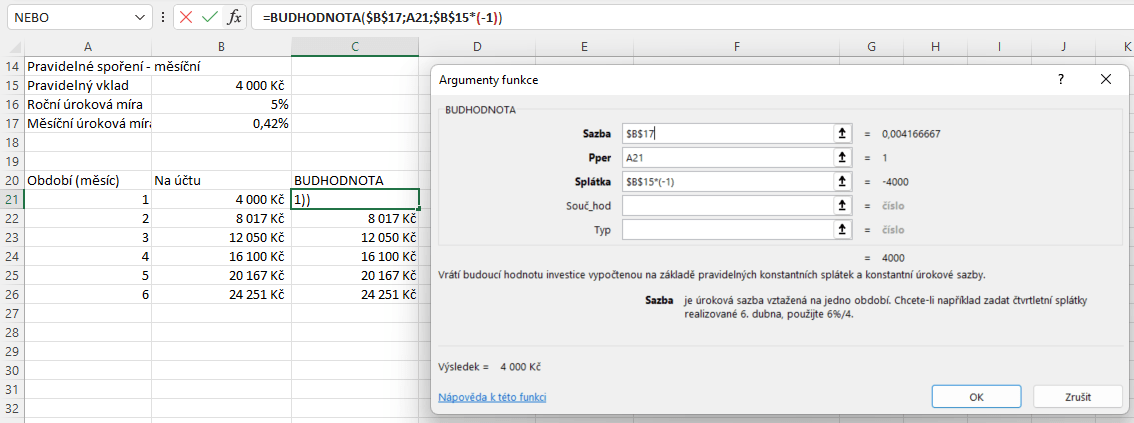

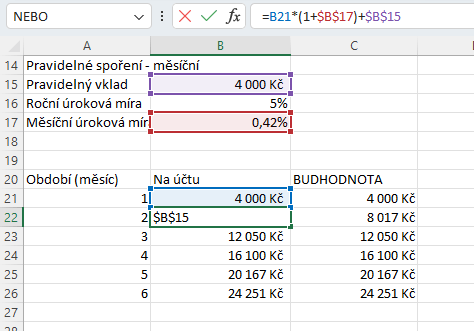

Jak by vypadala situace v případě měsíčně vkládané a měsíčně úročené částky? Rozdíl spočívá pouze v tom, že je třeba dopočítat měsíční úrokovou míru do buňky B17 =B16/12

Další postup je analogický.

Výpočet pomocí vzorce:

Výpočet pomocí funkce BUDHODNOTA.